(来源:凭澜观涛)

分析师:管涛(中银证券全球首席经济学家)

证券投资咨询业务证书编号:S1300520100001 ]article_adlist-->分析师:刘立品(中银证券宏观分析师)

证券投资咨询业务证书编号:S1300521080001

研报发布时间:2026年3月20日

摘 要

2月份,外汇市场延续上月底美元强、人民币更强行情,中间价持续走强,在岸交易价升值加快,顺周期羊群效应迹象触发央行“降准”。当月,人民币双边汇率和多边汇率齐升,关注升值行情对出口企业的负面影响。

2月份,受春节假期效应影响,跨境资金净流入继续放缓,但货物贸易项下资金净流入仍然是历史同期新高,继续发挥跨境资金流动的主导作用,证券投资项下资金转为净流出,境外持有境内人民币债券规模降幅收窄。

2月份,境内外汇供求缺口环比大幅收窄,与人民币加速升值,市场结汇意愿减弱有关。但市场主体即远期结汇意愿仍然偏强,购汇动机相对较弱,银行结售汇顺差继续处于高位。

专题:进一步提高本币计价占比,规避汇率波动对企业的财务冲击。近年来,我国跨境贸易人民币结算份额上升,但根据Boz等(2025)统计,少数国家跨境贸易人民币计价份额较高,全球人民币计价份额却仍远低于美元和欧元,我国跨境贸易人民币计价份额也显著低于人民币结算份额。为防范人民币升值对出口企业可能带来的财务冲击,需要持续引导企业进一步提高跨境贸易人民币计价占比。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

3月16日,国家外汇管理局发布了2026年2月外汇收支数据。现结合最新数据对2月份境内外汇市场运行情况具体分析如下:

外汇市场延续上月底美元强、人民币更强行情,关注人民币升值对出口企业的负面影响

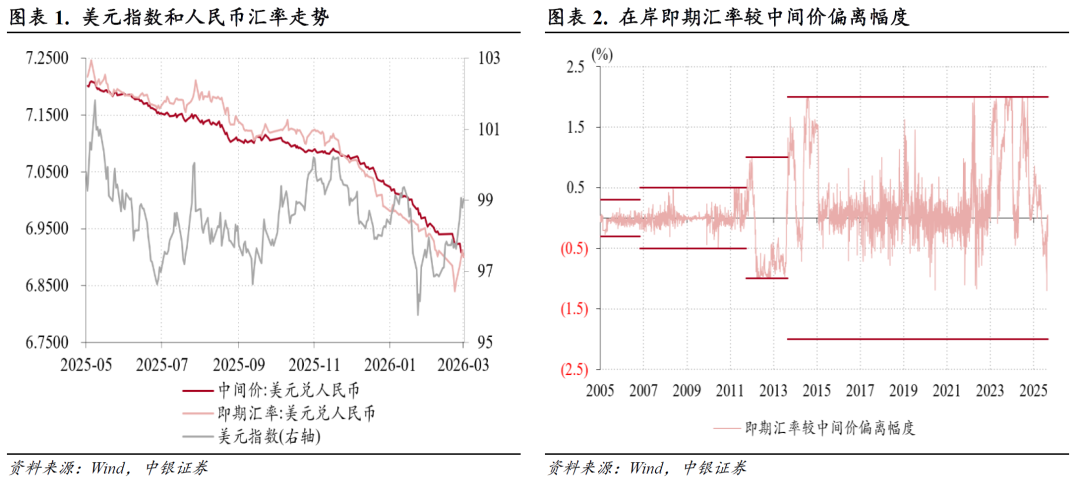

2月末,中东地缘政治紧张局势升级促使美元指数从震荡转为上行,全月累计上涨0.5%至97.6,结束了此前月度“三连跌”。在美元指数反弹背景下,人民币汇率升值行情延续(见图表1)。人民币汇率中间价持续走强,月末升至6.9228,为2023年5月12日以来新高。在岸人民币汇率交易价升值加速,继上年末升破7.0之后,2月12日盘中进一步升破6.90,春节假期过后仅用三个交易日(2月24日至26日)从6.9114最高升至6.8310,创2023年4月17日以来新高。2月26日,在岸即期汇率(境内银行间市场下午四点半交易价,下同)与中间价偏离幅度扩大至-1.2%,为2014年3月17日人民币对美元交易价每日浮动幅度由1%扩大至2%以来新高[1](见图表2)。

2月25日、26日,在岸人民币汇率升值加速伴随着境内外汇成交放量,即期询价成交量先后升至525亿、601亿美元,远超2月2日至24日日均成交414亿美元的水平,或表明人民币升值触发了结汇需求释放,顺周期羊群效应迹象显现。2月27日,人民银行宣布将远期售汇业务的外汇风险准备金率从20%下调至0[2]。外汇风险准备金政策调整的信号作用,叠加美元指数反弹影响,促使人民币汇率小幅回调,月末在岸即期汇率降至6.8559,但仍然较上月末升值了1.35%,涨幅创2024年9月以来新高。

2月份,人民币汇率“三价”偏离幅度小幅扩大。其中,在岸即期汇率连续第三个月强于中间价,日均偏离幅度由上月-0.49%扩大至-0.54%,刷新2014年2月以来新高;离岸相对在岸即期汇率总体偏强,日均偏离幅度则由上月-36个基点扩大至-38个基点。

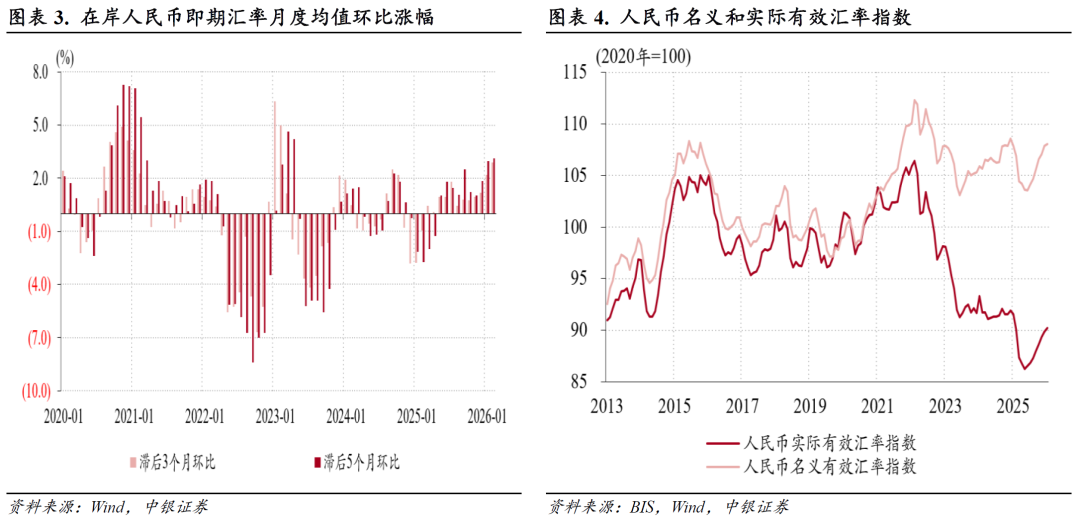

2月份,在岸即期汇率均值由上月6.9675升至6.9085,是连续第六个月升值,滞后3个月、滞后5个月环比的即期汇率均值分别实现连续第十二个月和第十个月升值,涨幅各为2.9%、3.1%,分别创下2023年3月、2023年5月以来新高(见图表3)。

2月份,由于非美货币对美元汇率总体下跌,人民币汇率指数重回升势,CFETS人民币汇率指数、参考BIS货币篮子和参考SDR货币篮子的人民币汇率指数分别上涨1.6%、1.5%和1.7%至98.6、105.7、94.1,其中CFETS人民币汇率指数创下2025年4月以来新高,参考BIS货币篮子和参考SDR货币篮子的人民币汇率指数均为2025年3月以来新高。

当月,国际清算银行(BIS)公布的人民币名义有效汇率指数延续了2025年8月份以来的升值行情,影响出口竞争力的实际有效汇率指数则延续了2025年7月以来升势,2月份升至90.2,较2025年6月低点反弹了4.6%,使得2022年4月以来的人民币实际有效汇率累计跌幅由最多18.9%收敛至15.2%(见图表4)。

春节假期效应导致跨境资金净流入继续放缓,证券投资项下资金转为净流出

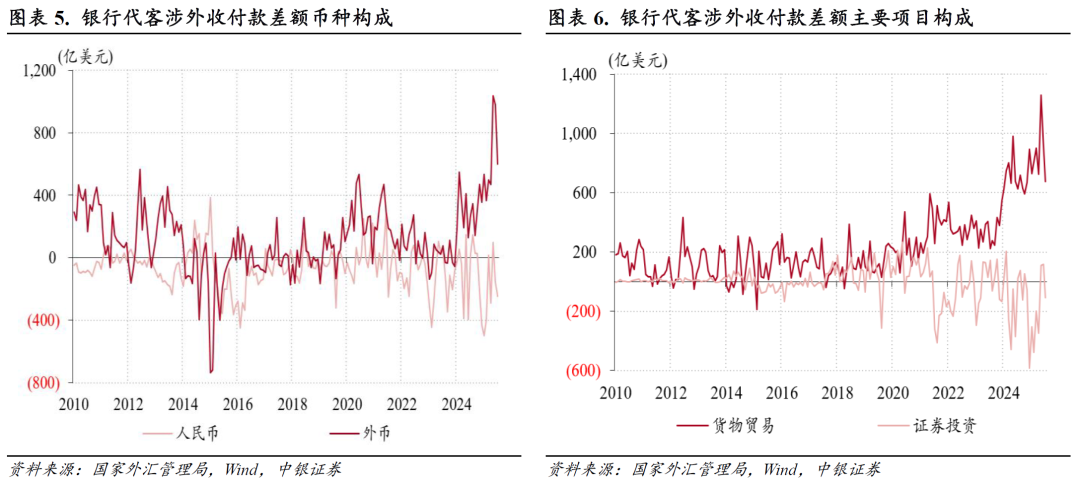

2月份,银行代客涉外收付款顺差由上月821亿降至356亿美元,但仍然是历史同期新高。分币种看,外币涉外收付款顺差环比回落379亿至602亿美元,为历史次高,人民币涉外收付款逆差环比增加86亿至246亿美元,二者分别贡献了银行代客涉外收付款顺差环比降幅的82%、18%(见图表5)。

分项目看,货物贸易涉外收付款顺差环比减少237亿至678亿美元,为历史同期新高,证券投资涉外收付款由此前两个月顺差转为逆差110亿美元(见图表6),二者分别贡献了银行代客涉外收付款顺差环比降幅的51%、48%;直接投资、服务贸易、收益和经常转移涉外收付款逆差则相对平稳,环比分别增加33亿、减少24亿和22亿美元。

当月,货物贸易涉外收付款顺差环比收窄是因为涉外收入环比减少643亿美元,大于支出降幅406亿美元。同期,海关统计的货物出口规模环比减少568亿美元,大于进口规模降幅252亿美元,均符合季节性规律,反映了春节假期效应的影响。其中,货物贸易涉外收入和出口规模分别为2901亿、2999亿美元,均创历史同期新高,同比分别增长4.4%、39.6%,外贸韧性支撑货物贸易继续发挥跨境资金流动的主导作用。

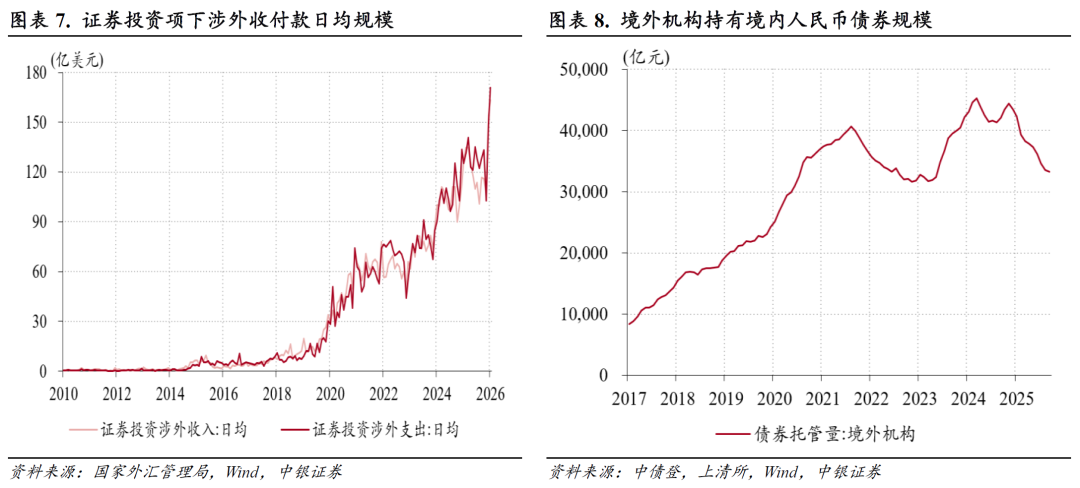

当月,证券投资项下涉外收入结束月度“三连涨”,环比减少801亿至2283亿美元,低于涉外支出规模2393亿美元,但二者仍然处于历史高位;日均涉外收入和支出规模分别为163亿、171亿美元,均创历史新高,表明证券投资项下跨境资金继续保持较高活跃度(见图表7)。同期,随着美元对在岸人民币掉期点转为下行,境外机构境内人民币债券持有量连续第十个月减少,但降幅显著收窄,由此前连续三个月过千亿的规模降至304亿元,其中同业存单持有量减少783亿元,记账式国债、政策性银行债持有量则分别增加192亿、281亿元(见图表8)。

境内外汇供求缺口继续收窄,但市场即远期结汇意愿仍然偏强,购汇动机相对较弱,顺周期羊群效应延续

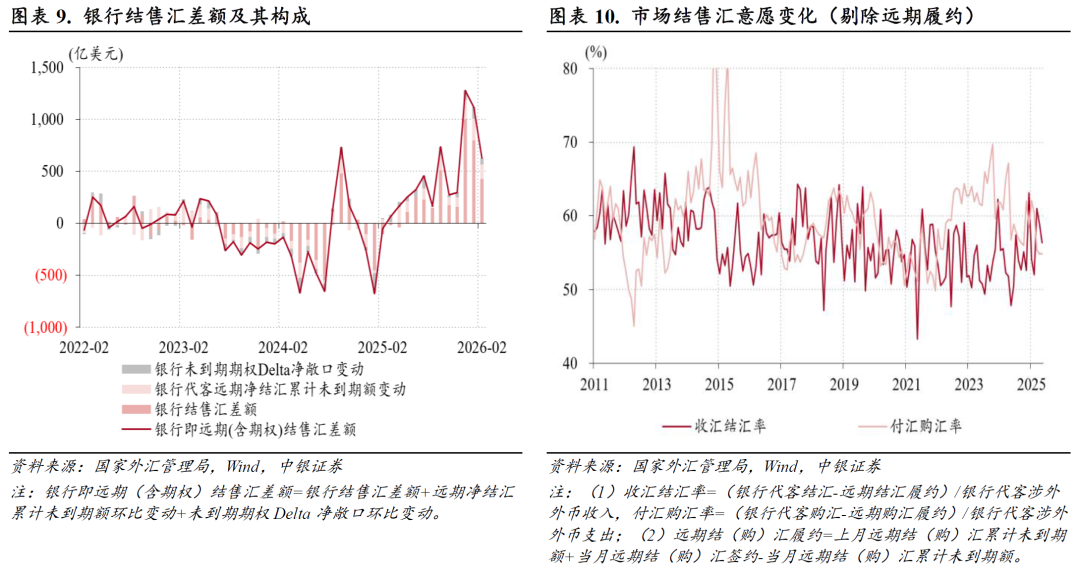

2月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连续第十二个月出现顺差,顺差规模连续第二个月收窄,由上月历史次高1119亿下降44%至627亿美元,但仍然位列历史第九(见图表9);日均顺差规模环比下降20%至45亿美元,位列历史第三,仅小于此前两个月顺差均值56亿美元,表明银行结售汇顺差规模收窄主要反映了春节假期效应。

当月,银行代客结售汇顺差由上月888亿降至552亿美元,位列历史第八;远期和期权净结汇规模由上月320亿降至199亿美元;银行自身结售汇逆差由上月89亿增至124亿美元;三者分别贡献了银行结售汇顺差环比降幅的68%、25%和7%(见图表9)。

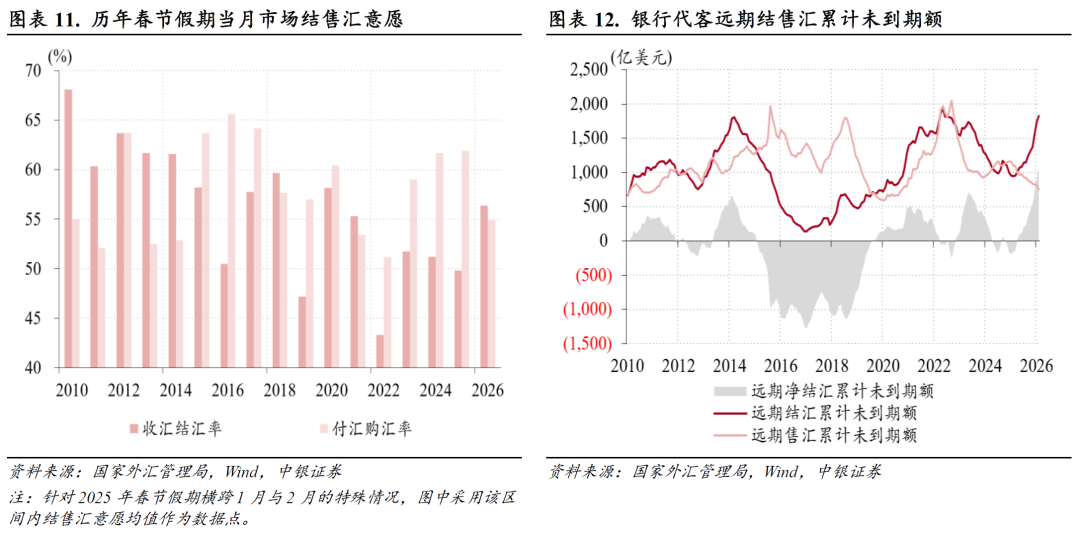

当月,剔除远期履约额后的收汇结汇率连续第二个月回落,环比下降2.5个百分点至56.4%,付汇购汇率环比仅上升0.1个百分点至54.9%,显示随着人民币升值加速,市场结汇意愿减弱、购汇动机稳定。但收汇结汇率和付汇购汇率分别是近三年同期新高、近四年同期新低,并且付汇购汇率连续第三个月小于收汇结汇率(见图表10)。为剔除春节假期效应,对比历年春节假期当月市场结售汇意愿发现,今年2月份收汇结汇率创近六年同期新高,付汇购汇率仍然是近四年同期新低(见图表11)。

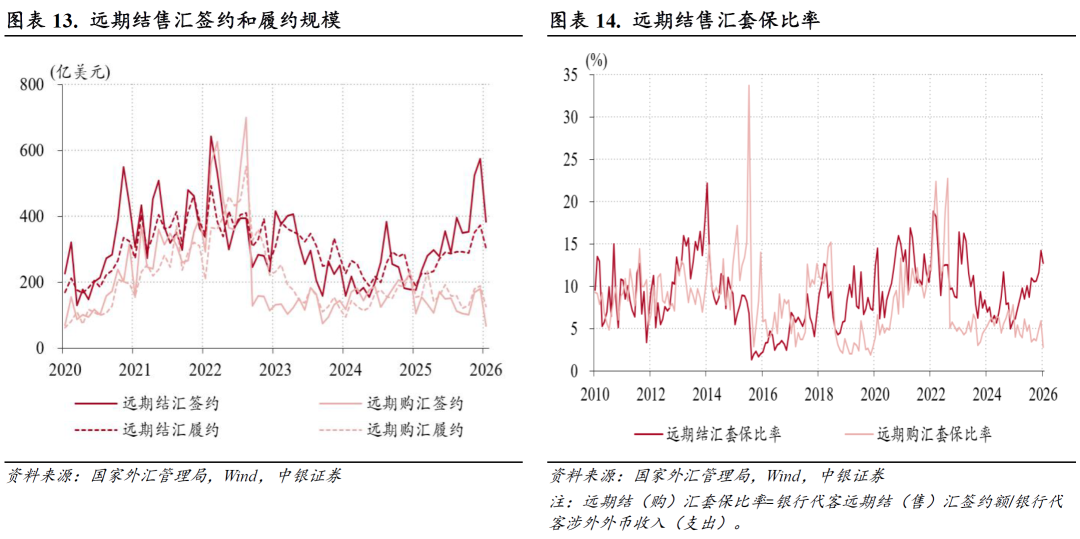

当月,银行代客远期净结汇累计未到期额连续第八个月上升,月末升至1070亿美元,创历史新高(见图表12)。这主要是因为远期结汇需求偏强,远期购汇需求进一步减弱:远期结汇签约规模从上月历史次高574亿降至383亿美元,远期结汇套保比率环比回落1.5个百分点至14.2%,但二者均处于近年来高位;远期购汇签约规模环比减少113亿至67亿美元,远期购汇套保比率回落3.1个百分点至2.8%,二者同时刷新2020年2月以来新低(见图表13、14)。

专题:进一步提高本币计价占比,规避汇率波动对企业的财务冲击

如前所述,截至2月份,滞后3个月、滞后5个月环比的即期汇率均值分别实现连续十二个月、连续十个月的升值,且升值幅度创下阶段新高,需要关注人民币升值对出口企业的负面影响。

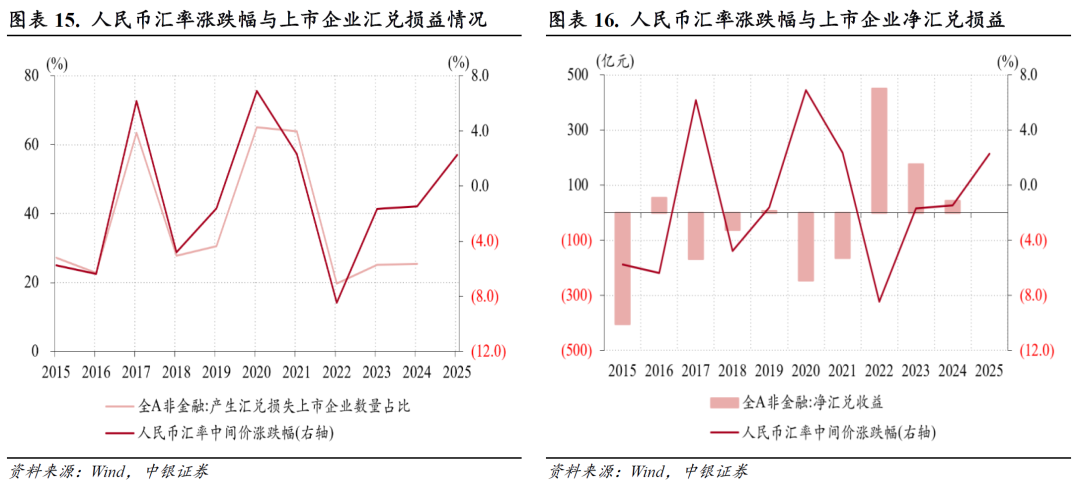

长期以来,大家普遍认为,升值是好事,贬值是坏事。然而,从A股非金融企业汇兑损益情况看,在人民币汇率升值幅度较大的2017年、2020年,分别有63.4%、65.1%的上市企业产生汇兑损失,汇兑收益和汇兑损失的公司轧差合计分别产生净汇兑损失168亿和246亿元人民币;在人民币汇率贬值幅度较大的2016年、2022年,分别有58.9%、64.0%的上市企业产生汇兑收益,合计分别产生净汇兑收益54亿、451亿元人民币(见图表15、16)。

关于汇率变化对企业影响的常见误区之一是,将本币结算等同于本币计价。实际上,结算货币(Settlement Currency)和计价货币(Invoicing Currency)是两个不同的概念。前者是指实际付款时使用的货币,发挥的是交易媒介职能,后者则是指交易双方在合同中规定的,用来计算和清偿彼此债权债务关系的货币,发挥的是计价单位职能。即便企业在涉外活动中使用本币结算(即用本币跨境收付),但如果产生了以外币计价的收付款项、资产或负债,汇率变动仍然可能给以本币记账的企业带来意外损失,即面临所谓的汇率风险。

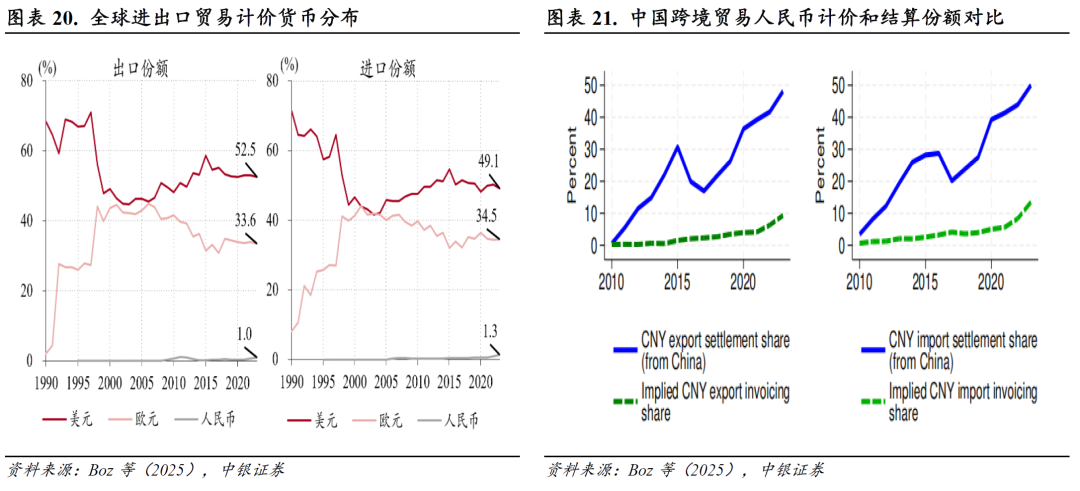

我国官方未提供人民币计价信息,国内外关于外贸领域的人民币国际化研究大多使用跨境贸易人民币结算数据,部分研究甚至将人民币结算数据替代人民币计价数据。此前已有国外学者收集了全球贸易货币计价数据,但早期仅限于收集美元、欧元等主要国际货币的计价数据。国际货币基金组织和欧洲央行先后在2022年[3]、2025年[4]对全球贸易货币计价数据进行了更新。最新数据集提供了132个国家和地区1990-2023年间以美元、欧元、人民币和其他货币计价的进出口份额信息。

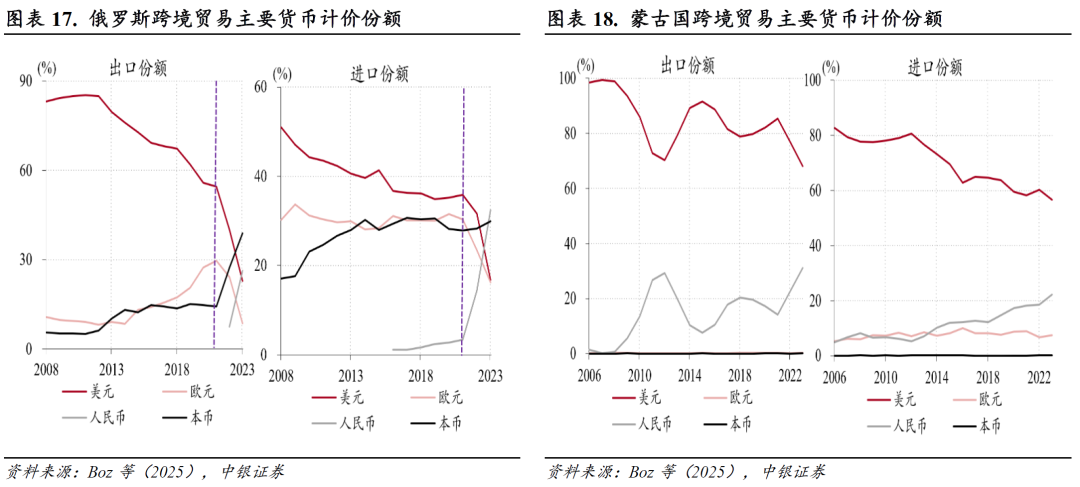

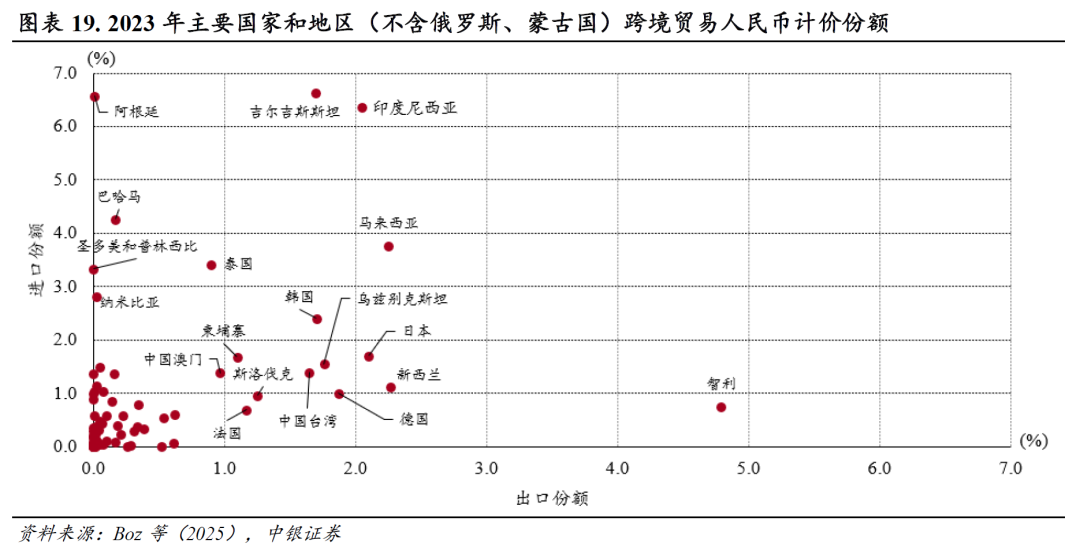

根据Boz等(2025)统计,俄罗斯、蒙古国跨境贸易人民币计价份额较为突出,2023年人民币计价的出口份额分别为26.3%、31.2%,进口份额分别为32.4%、22.2%。从俄罗斯跨境贸易计价货币分布情况看,2022年以来人民币计价份额显著攀升,美元和欧元计价份额则出现骤降,反映了俄乌冲突爆发后美欧对俄不断加码制裁[5]的影响(见图表17、18)。不过,在蒙古国、俄罗斯之外的其他国家和地区的跨境贸易中,人民币计价份额明显偏低,2023年大多数国家和地区的计价份额集中在1%附近(见图表19)。2023年,数据集所有国家和地区的人民币计价出口份额、进口份额均值分别为1.0%、1.3%,远低于美元和欧元份额(见图表20)。

假设人民币计价仅存在于与中国进行的双边贸易中,并假设非数据集国家和地区跨境贸易人民币计价份额与数据集国家和地区相当,Boz等(2025)估算2023年中国跨境贸易中人民币计价份额约为10%,明显低于人民币结算份额。需要指出的是,Boz等(2025)在计算人民币结算份额时,应该是直接使用了银行代客涉外收入和支出的币种构成数据。然而,银行代客涉外收付款不仅包括了贸易项下数据,还包括了证券投资等其他人民币进出的重要渠道。这意味着Boz等(2025)据此计算的人民币结算份额存在高估(见图表21)。根据人民银行和海关总署数据重新计算可得,2023年中国跨境贸易中人民币结算份额约为26%,仍然显著高于Boz等(2025)估算的人民币计价份额。

今年政府工作报告连续第四年定调“保持人民币汇率在合理均衡水平上的基本稳定”,政策目标依然是防范人民币汇率过度升值或贬值,为国内经济运行提供相对稳定的货币环境。然而,与前些年人民币汇率“跌多涨少”的外汇形势相比,当前阶段需要更加关注并防范人民币升值对出口企业可能带来的负面冲击,引导企业进一步提高跨境贸易人民币计价份额。

尽管人民币的国际化程度目前仍不及美元、欧元等传统国际货币,但在新兴市场和发展中国家,人民币已成为占优货币。这些市场是推动人民币跨境使用的重要目标区域。为提升人民币跨境使用吸引力,建议金融机构坚持“本币优先”原则,面向外贸企业提供覆盖全生命周期、多维度的综合人民币金融服务,提高跨境人民币使用的便利化水平,培育市场主体使用人民币的习惯。当然,计价货币选择从根本上仍受制于企业的市场话语权,具有更强议价能力的企业才更容易在合同谈判中争取到有利于自身的计价币种。近年来,伴随中国产业转型升级的稳步推进,出口商品比较优势显著增强,这为提高人民币计价份额奠定了重要基础。未来,还应进一步引导和推动外贸企业加快从“以价取胜”向“以质取胜”转变,以产业竞争力支撑人民币计价份额的持续提升。

注释:

[1]https://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2025092212542795200/index.html

[2]https://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2026022708004828142/index.html

[3]Boz E, Casas C, Georgiadis G, et al. Patterns of invoicing currency in global trade: New evidence[J]. Journal of international economics, 2022, 136: 103604.

[4]Boz E, Casas C, Georgiadis G, et al. Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy[R]. International Monetary Fund, 2025.

[5]https://www.mofo.com/resources/insights/2022-sanctions-year-in-review-chinese

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

往期回顾:《人民币延续补涨行情,外汇供求继续失衡——1月外汇市场分析报告》2026年3月7日

《美元指数大幅走弱,人民币汇率稳中有升,境内外汇供求关系逆转——2025年外汇市场分析报告》2026年1月22日

《汇率维稳目标顺利完成,境内外汇供求缺口扩大——2024年外汇市场分析报告》2025年1月23日

《人民币汇率延续调整,境内外汇供求和跨境资金流动生变——2023年外汇市场分析报告》2024年1月24日

《人民币汇率大起大落,彰显外汇市场韧性——2022年外汇市场分析报告》2023年2月1日

]article_adlist-->披露声明 ]article_adlist-->本报告准确表述了证券分析师的个⼈观点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或⾼级管理⼈员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三⽅都没有或没有承诺向本⼈提供与本报告有关的任何补偿或其它利益。中银国际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防⽌被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

//

]article_adlist-->分割线 ]article_adlist-->管涛博士新书《货币的反噬》已出版,长按图片可直接购买下方书籍 ]article_adlist-->内容简介 ]article_adlist-->这是一本关于近年来美国通胀、全球经济以及中国货币市场研究的金融理论图书。作者认为,当十多年的货币大放水遭遇财政刺激、供给侧冲击,高通胀回归也就难以避免。全书共分九章,主要探讨了美国本次高通胀的成因,美联储紧缩对美国金融市场及金融体系的影响,美联储紧缩对中国经济的溢出影响,以及中国稳增长的政策应对,同时还初步探讨了特朗普回归对美元利率、汇率和中国经济的影响。当前世界深陷百年未有之大变局,厘清通胀问题、汇率波动问题、美国经济发展动向以及我国当前经济环境,对于实现我国经济企稳向好、实现高质量发展具有重要的参考价值和现实意义。

END

]article_adlist-->

更多精彩,欢迎关注凭澜观涛!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

億策略提示:文章来自网络,不代表本站观点。